💸 Опасные деньги: когда инвестиции и кредиты сводят к нулю ваш бизнес?

Инвестиции и кредиты могут не ускорять бизнес, а разрушать его, если усиливают существующие управленческие слабости. Деньги работают только там, где есть дисциплина, проверенная экономика и способность генерировать доход выше их стоимости.

В бизнесе любят верить: «больше денег = больше роста, но неправильно используемые деньги чаще разрушают бизнес, чем спасают его. ⚠️

Почему так? Потому что деньги не решают проблемы - они усиливают уже существующие слабости. Особенно опасны «дешёвые» деньги: низкие ставки, отсрочки, «умные» инвесторы без жёстких требований. В этот момент исчезает главный фильтр - финансовая дисциплина. 📉

Что происходит на практике? 🤔

•Запускаются проекты без чёткой экономики.

•Растут расходы и штат «под будущий рост».

•Маржа сжимается, операционный денежный поток становится нестабильным.

•Точка безубыточности уезжает - бизнес становится хрупким.

Кредит ≠ деньги. Кредит = обязательство с таймером ⏰

Кредит, взятый для закрытия кассовых разрывов или под непроверенный рост - это ловушка. Плохой долг латает дыры. Хороший долг финансирует предсказуемую доходность, выше своей цены.

Инвестиции тоже могут вредить

Инвестиции маскируют слабые места, если нет устойчивой операционной модели и доказанной unit-экономики. Пока деньги есть - ошибки не видны. Когда заканчиваются - исправлять поздно. ⏳

Ключевая причина провалов - не деньги, а управление 🧠

Деньги - катализатор. Истинные причины: слабое управление, отсутствие метрик, неправильная мотивация и отказ от бюджетных ограничений. Дисциплина - это умение говорить «нет» даже при наличии денег. 💪

Не все деньги одинаково полезны: разделяем «плохие» и «хорошие» ⚖️

Плохие деньги:

•На покрытие операционных дыр и хронических кассовых разрывов.

•Под неподтверждённый рост

•Без KPI и ковенантов

•Когда доходность проекта не покрывает стоимость капитала.

Хорошие деньги:

•Под активы с предсказуемой отдачей

•Под рост с проверенной unit-экономикой и положительным LTV/CAC

•С понятными ковенантами, которые удерживают дисциплину.

•Когда IRR (внутренняя норма доходности) > WACC (средневзвешенная стоимость капитала) + премия за риск.

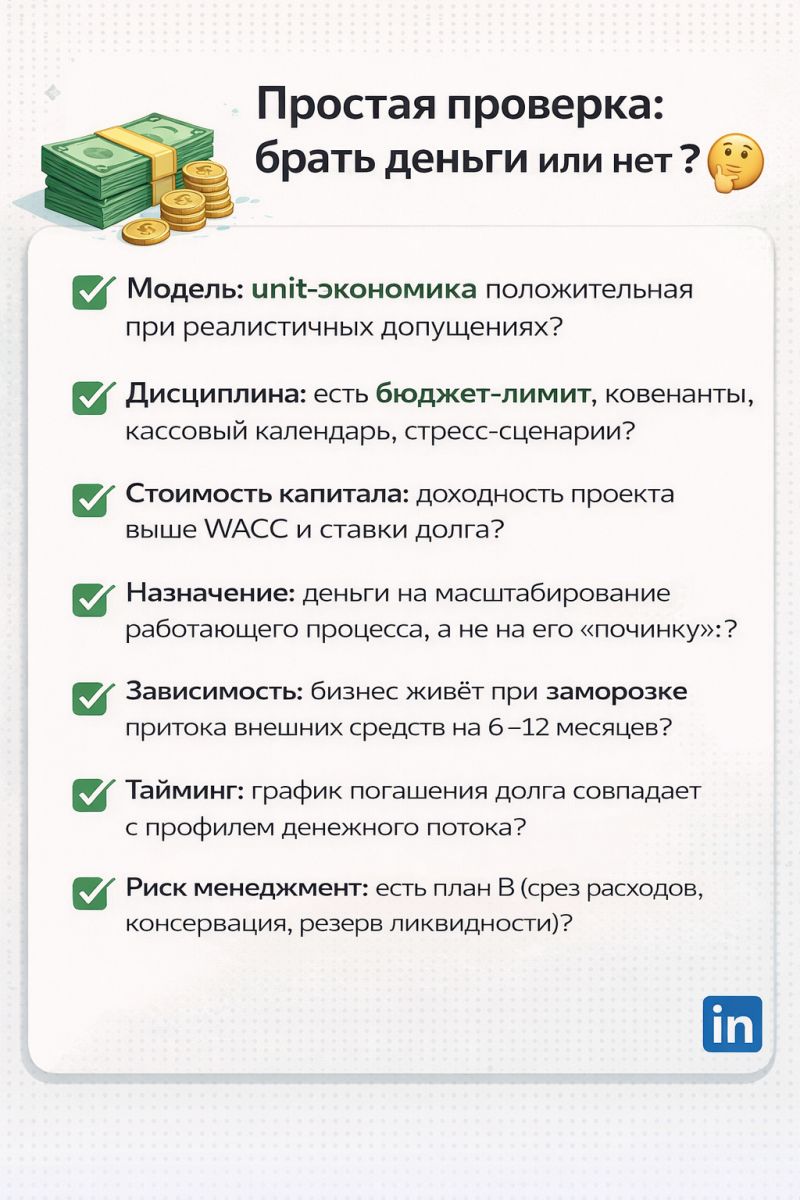

Я предлагаю вам быстрый Check-list – проверку брать деньги или нет.

Если нет хотя бы на два пункта - деньги с высокой вероятностью ослабят бизнес. ⚠️

Лучшие деньги - те, без которых бизнес всё равно устойчив. Если модель работает только при постоянной подпитке внешними средствами - это не бизнес, а зависимость.

Но: управляемое кредитное плечо и капитал, чей ценник ниже доходности проекта, - это ускоритель. Вопрос не - «брать или не брать», а на каких условиях, под что и с какой дисциплиной. 🎯

Иногда лучший финансовый шаг - не брать деньги, которые дают. Или взять их позже, когда экономика подтвердится. Думайте в терминах стоимости капитала и управляемого риска. Дисциплина решает. 💪